解决出金刚需,VCard支付宝转账功能上线体验

VCard注册安装推荐链接(邀请码110316):https://webapp.51vcard.com/#InviteRegisterPage?inviteCode=110316

之前介绍的VCard虚拟银行卡最近推出一个新服务,转账美元到支付宝变成人民币。

官方说:

业内首家开通支付宝转账功能,无缝对接支付宝,解决一切资金安全回国问题!通过VCard转账到支付宝,无需繁琐的步骤,可以将VCard钱包余额直接转入您的支付宝账户。

简单来说,就是通过VCard可以把USD汇入自己国内的支付宝账户,支付宝账户里通过跨境闪速汇款自动接收变成人民币。

上周,VCard的官方妹子就告诉我即将推出这个功能。昨天终于正式推出,我于是第一时间开通这个功能亲身体验。

开通费用50美元,好在只是一次性费用。开启后我在APP上简单设置了收款人信息——即我的支付宝账号信息,及付款人信息,即我自己,需要上传身份证或护照信息等KYC信息。

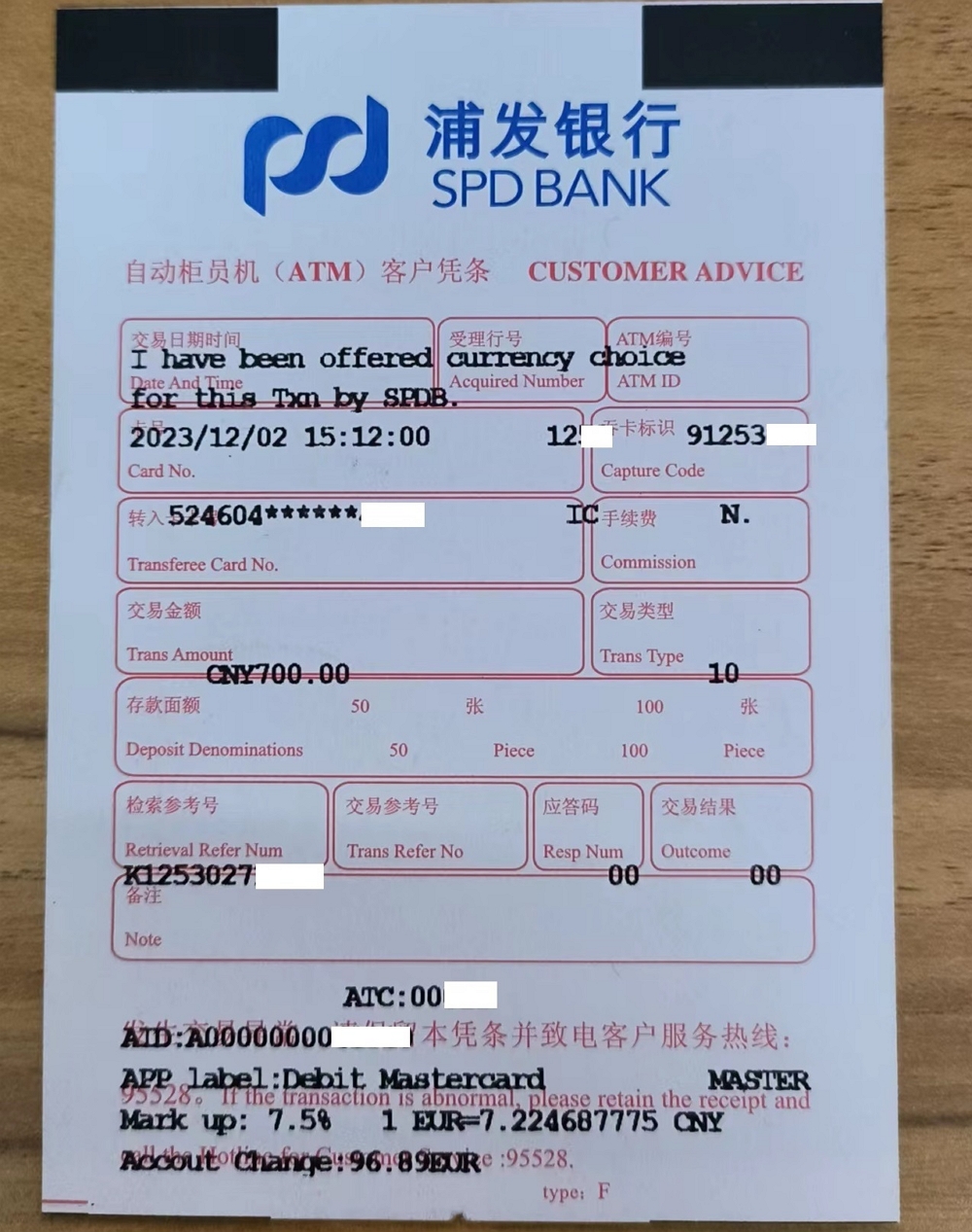

我通过VCard汇出115美元,费用为汇款金额2%的手续费,也即2.3美元,外加5美元额外费用(与金额无关),总共7.3美元。

然后再去支付宝查看,告知到账831.36元人民币,显示通过跨境闪速汇款接收的,接收方不需要任何额外操作,方便快捷。

如此算来,115美元兑换成831.36元人民币,也即汇率7.23,市场中间汇率7.25左右,因此汇率7.23还算可以,实际上汇率是由支付宝的国际汇率决定的,VCard不参与汇率。

值得注意的是,这个汇款并不占用每个人每年的国家给的5万美元外汇额度,但也并不是说汇款额度没有限制,每次最多能汇4000美元,同一个收款人或付款人,每3天限一笔。每个接收人每年限5万美元——可换不同的接收人。

因此,根据我的使用体验,先说优点:

- 速度真的快,瞬间到账,操作非常方便简单(详细操作步骤)。

- 不占外汇额度。

- 资金是通过支付宝汇入,安全合规,不担心收到黑钱冻卡。

再说两个不算缺点的缺点:

- 开通成本50美元。

- 费率不算低,从美元到人民币,按4000美元一次,收费85美元,最低费率也达到2.1%。

总体来说,2.1%以上的费率不算低,但也绝不算高——境外银行卡在国内消费也有2-3%的手续费呢,何况VCard提供服务要考虑盈利,因此综合上面提到的优点,我觉得这次VCard新推出的汇款到支付宝服务总体还是不错的,对于没有其它更好选择的朋友来讲,是一个非常好的出金渠道。

说到出金二字,本博国内的不少朋友,应该不缺USD吧,懂的都懂。VCard产品开发很用心,继上次推出VCard实体银行卡和支持转账到PayPal后,这次VCard推出转账到支付宝服务,解决了部分朋友出金的刚需痛点,大家就偷着乐吧。