最新境外银行、券商开户的坏消息和好消息

当上帝关上一扇门的同时,也会打开一扇窗。

出于某些众所周知的原因,那篇关于境外长桥券商开户教程的微信公众号文章被要求删除了。

此外,OCBC关闭了中国大陆用户开户的通道,堵住了往新加坡券商出入金的口子,因为像新加坡长桥这类券商和香港不一样的地方是可以投资购买加密ETF资产,这是一般的普通人能接触加密资产最方便最便捷的途径。

与此对应,香港汇丰倒是为了抢这波潜在客户,汇丰香港支持大陆身份在内地在线开户了!汇丰APP在线申请即可,在通过后的90天内前往香港境内,通过汇丰APP在线激活即可,无需去线下支行网点了。但是激活必须人在香港,因为需要出入境记录。总体来说比之前方便多了,不需要跑网点排队预约了。还没开通香港银行卡的朋友可以提上日程了。

与此配套,还有一个非常大的好消息可以分享给大家。长桥证券现在支持香港账户和新加坡账户之间互转资金(免手续费)。意味着长桥香港账户里的资金可以划转到新加坡长桥账户里——反之亦然,这样就解决了没有新加坡银行卡也能完成资金出入新加坡长桥账户的问题,也就解决了借助新加坡长桥账户投资加密ETF的难题。

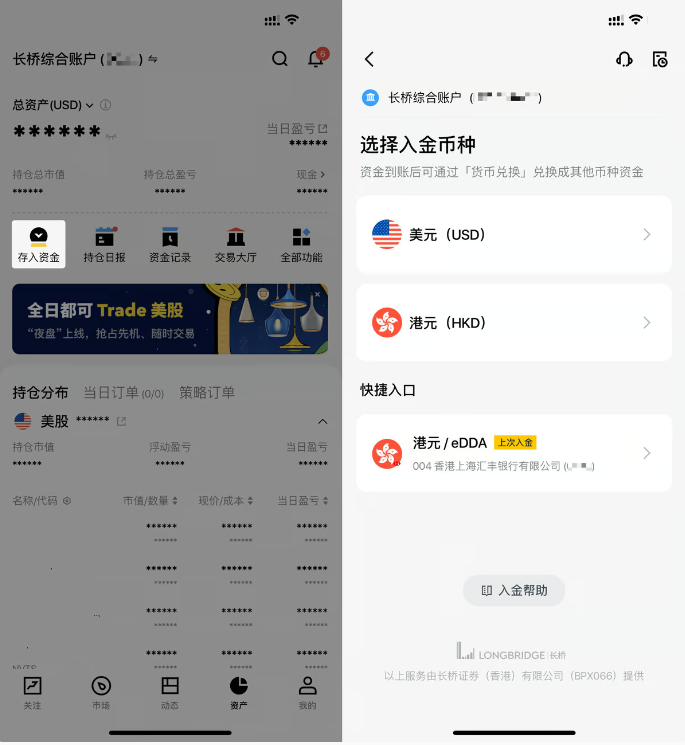

![]()

具体操作非常简单,直接在长桥的APP里申请授权(见上图),等待审核通过即可完成,一个APP里申请两个账户系统,资金互相划转,利用不同的政策实现不同的投资行为。

好在目前去香港办理银行账户非常方便,有了香港银行账号后,再申请长桥香港和新加坡两地的证券账号即可。先办理拥有这些管道再说,免得将来政策变化生变。

长桥官方给土木坛子博客读者配置了一个渠道专属注册优惠,推荐码是:783XQW,专门的注册开户网页链接:

香港长桥:https://app.longbridgehk.com/ac/oa?account_channel=lb&channel=HB100006&invite-code=783XQW

新加坡长桥(可买数字加密货币ETF):https://activity.lbmkt.ing/pages/longbridge/7415/index.html?appid=longbridge&orgid=1&account_channel=lb&lang=zh-CN&channel=HB100006&invite-code=783XQW

渠道专属活动,注册后(注册时填写土木坛子渠道邀请码:783XQW)通常每个月都有丰厚福利奖励(长桥新加坡账号入资对应等值新币,奖励相应免佣等福利)。

因为众所周知的原因,你如果实在还有疑问(包括但不限于境外银行开户、券商账户开户等),可扫描二维码添加我的微信号( tumuhk ),请注明“美股”,我尽力解答你的相关问题。

或者直接入群交流为妥(注意:微信群入群二维码有一定时效性)。

最后插播一个小福利,能用的U卡不多了,VCard目前一切正常,博主提供福利一枚:VCard黑五圣诞狂欢盛大来袭!半价开卡尽享超值优惠!本次活动将为土木坛子的读者提供10个VCard半价开卡名额,让更多粉丝能够以超值价格拥有专属VCard,享受购物狂欢!

- 活动时间:2024年11月11日 – 2024年12月25日

- 参与方式:读者加微信(

tumuhk),注明需要VCard福利,先到先得,每人限一次机会。

VCard注册安装推荐链接(邀请码110316):https://webapp.51vcard.com/#InviteRegisterPage?inviteCode=110316